Tres informes de la Intervención General de la Junta de Andalucía, suscritos con fechas 22/09/2023 y 06/10/2023, “recomiendan” a la Secretaría General de Administración Local (SGAL) que inicie procedimientos de reintegro a más de 50 entidades locales y que tramite varios expedientes de revisión de oficio, entre otras recomendaciones.

La Dirección General de Administración Local declaró como financiable la actuación nº 1 del Ayuntamiento de Málaga, aunque fue declarada como no financiable por la Delegación Territorial de Málaga, sin incluir la motivación de las razones por las que se separó del criterio de la mencionada Delegación.

Los incumplimientos legales mencionados en los tres informes de la Intervención General, que se exponen más adelante, evidencian una deficiente gestión realizada por la extinta Dirección General de Administración Local (DGAL) con relación a las entidades locales andaluzas.

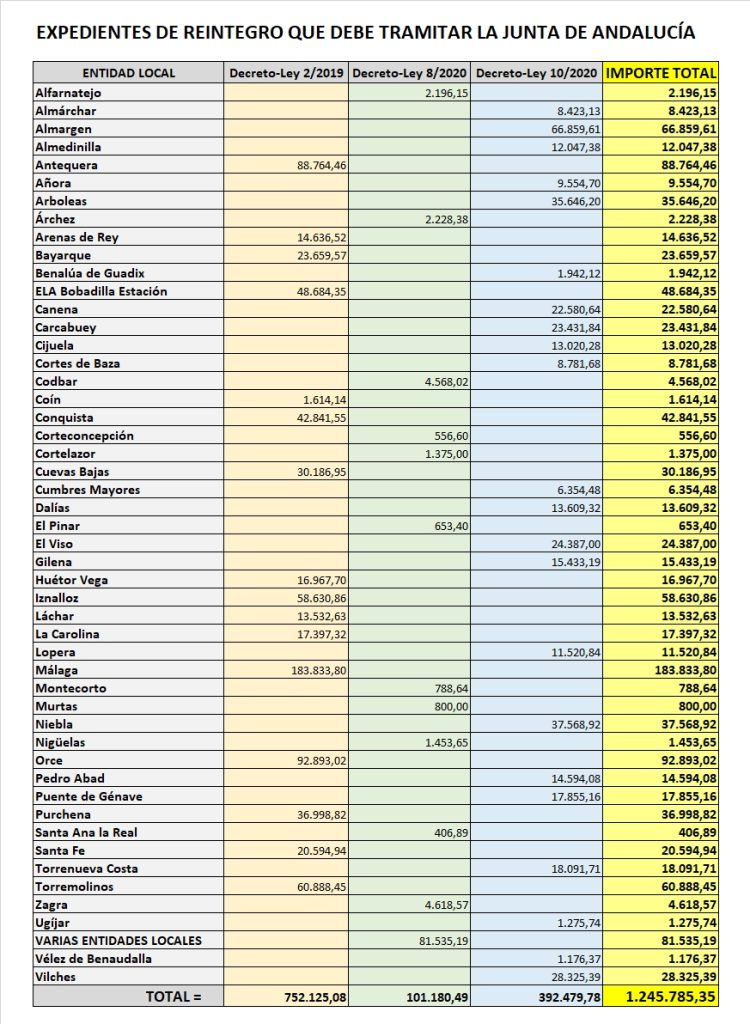

Al final del artículo se publica una tabla con la relación de las entidades locales a los que la SGAL debe incoar un expediente de reintegro según los informes de la Intervención General, así como los importes a reintegrar. No obstante, dado que los tres informes sólo se refieren a unas muestras de expedientes, las ilegalidades en las ayudas concedidas podrían afectar a muchos más expedientes, por lo que el importe económico a reintegrar podría ser mucho mayor de 1’24 millones de euros, salvo que la SGAL que dirige María Luisa Ceballos Casas y el consejero José Antonio Nieto Ballesteros, miren para otro lado y decidan no revisar todos los expedientes a sabiendas de las ilegalidades cometidas.

El control de la Intervención General se ha efectuado sobre un periodo de tiempo en el que la persona titular de dicha DGAL era Joaquín López-Sidro Gil, el cual fue concejal de Huétor Vega, uno de los municipios beneficiarios de las ayudas a reintegrar, y coordinador del partido Ciudadanos en Granada.

“De aquellos polvos, estos lodos…”

El funcionario superior jerárquico responsable en esas fechas era Juan Alfonso Medina Castaño, que ocupaba el puesto de Coordinador de la DGAL, por lo que resulta conveniente recordar lo publicado en el año 2018 en artículos como “Desviación de poder (capítulo 5): ocultaciones, presiones y maquillajes de informes” o este otro titulado “El Gobierno andaluz de Susana Díaz miente en un Decreto”. Las advertencias cayeron en saco roto, una vez más, pues en esta partidocracia no interesa la verdad, sino el relato fantasioso de los políticos y funcionarios dóciles.

Con relación a estos hechos, no sólo no actuó la vicepresidencia de la Junta (ocupaba el cargo Manuel Jiménez Barrios, del PSOE) al ponerle en su conocimiento los mismos y otros hechos igualmente graves, sino que la propia Justicia tergiversó los hechos que denuncié y negó solicitudes de pruebas documentales, apoyando con todo ello las barbaridades que ocurrían en la DGAL, hasta el punto de que la magistrada ponente de la ya célebre sentencia del TSJA de 2019 (presidenta de la Sala de lo Contencioso-Administrativo de Sevilla), María Luisa Alejandre, llegó a manifestar, ¡asómbrense!, que consideraba idóneo evaluar la “capacidad de docilidad” de los funcionarios para ocupar puestos de libre designación, con el único fin de justificar la decisión de mi cese como jefe de servicio adoptada por el titular de la DGAL (lo ocupaba Juan Manuel Fernández Ortega), por el simple hecho de cumplir con la normativa. De aquellos polvos, estos lodos…

El Director General, Joaquín López-Sidro Gil, funcionaba bajo la superior dirección de Juan Marín Lozano, Vicepresidente del gobierno andaluz y consejero de Justicia, Regeneración, Turismo y Administración Local. Este último preside desde octubre de 2022 el Consejo Económico y Social de Andalucía, bendecido por Juanma Moreno y su gobierno. Ya saben que, en nuestra partidocracia, la gestión deficiente es premiada con cargos institucionales, aunque sus autores no sepan hacer la letra “o” con un canuto. A lo sumo, saben encandilar a los votantes-creyentes con palabrería hueca que estos devoran irracionalmente.

No es la primera vez que he mencionado el exceso de municipios pequeños que hay en España: con menos de 1.000 habitantes, hay 4.982 municipios de un total de 8.131 (61’27%), y con menos de 5.000 habitantes hay 6.816 municipio (83’82%). Esto supone una innecesaria carga administrativa y económica a todos los españoles. Pero a estas alturas de la partidocracia instituida en 1978 ya deberían conocer la regla: a más municipios, más entidades paralelas, más poder partidista, más cargos remunerados a repartir en sus Ayuntamientos y más redes clientelares.

Igualmente, he criticado en numerosas ocasiones que la financiación condicionada que otorga la Junta de Andalucía a las entidades locales andaluzas se convierte en una pesada carga para ellas, dado que los gobiernos locales y la propia Junta de Andalucía están muy mal gestionados en general, como evidencia cada año la Cámara de Cuentas en sus informes, lo que obliga a iniciar numerosos expedientes de reintegro o revisiones de oficio de los expedientes de las ayudas, con los consiguientes recargos e intereses de demora que finalmente son repercutidos a los vecinos de las entidades locales afectadas.

En vez de aumentar la financiación incondicionada (participación en los tributos del Estado y Comunidades Autónomas) para garantizar la autonomía local y convertir en residual la financiación condicionada, las cúpulas de los partidos políticos prefieren seguir otorgando ayudas condicionadas a las entidades locales para tener a los alcaldes y presidentes de las diputaciones comiendo de la mano del poder estatal y autonómico que ostentan. Esta soberbia partidista crea una innecesaria carga administrativa y económica que pagamos todos los españoles de nuestros bolsillos. Y en esto, los partidos políticos tienen una cuota de culpabilidad enorme, dado que nada hacen para solucionarlo (no les interesa). Pero no son los únicos culpables: la misma culpa tienen los votantes, pues legitiman con sus votos el sistema partidocrático y sus aberraciones.

Llegados a este punto, resulta conveniente recordar lo que este diario publicó en los años 2020 y 2021 sobre la deficiente gestión que realizan las entidades locales andaluzas y su relación con la deficiente gestión autonómica, con Juanma Moreno, Juan Marín, Joaquín López-Sidro como responsables políticos, así como en 2023 y 2024 con Juanma Moreno, José Antonio Nieto y María Luisa Ceballos como responsables políticos:

- “La Cámara de Cuentas revela la desastrosa política local de la Junta de Andalucía” (05/10/2020).

- “La Junta de Andalucía permite el desmadre con las cuentas públicas de las entidades locales andaluzas” (08/11/2021).

- “Los partidos políticos se ríen de la Cámara de Cuentas” (10/05/2023).

- “La Cámara de Cuentas destroza el regocijo e hilaridad de Juanma Moreno en el consejo autonómico de alcaldes del PP andaluz” (10/04/2024).

El control efectuado por la Intervención General sólo se refiere a unas muestras de expedientes

La Intervención General de la Junta de Andalucía ha realizado un control sobre las transferencias condicionadas tramitadas por la extinta DGAL (actual Secretaría General de Administración Local), contempladas en los Decretos-ley 2/2019, 8/2020 y 10/2020.

Dicho control se ha extendido a los documentos contabilizados en el período comprendido entre el 1 de enero y el 31 de diciembre de 2021, pero reduciendo dicho control a las siguientes muestras de documentos, para cada uno de los Decretos-ley mencionados:

a) Decreto-ley 2/2019:

b) Decreto-ley 8/2020:

c) Decreto-ley 10/2020:

Son numerosos los incumplimientos legales detectados

Sobre las ayudas tramitadas con arreglo al Decreto-ley 2/2019, la Intervención General detectó dos limitaciones al alcance del informe:

1ª) No constaba la declaración de zonas especialmente afectadas en la que, entre otros extremos, debía constar el día de inicio de las actuaciones o intervenciones realizadas, exigida por el artículo 1.3 del Decreto-ley 2/2019.

2ª) No constaba el documento correspondiente a la validación de proyectos o actuaciones emitido por la Delegación Territorial competente, por lo que no puede verificarse que dicho trámite haya sido cumplimentado conforme a lo previsto y en el plazo establecido en el artículo 6 del Decreto-ley , ni que las resoluciones por las que se declara la financiabilidad de los proyectos se adecúen a dicha previa validación, ni que se hayan adoptado dentro del plazo establecido en el artículo 6.3 del Decreto-ley 2/2019.

Son muchos los incumplimientos legales detectados por la Intervención en las citadas muestras de documentos, que implican no sólo a la propia DGAL, sino también a numerosos Ayuntamientos, llamando la atención especialmente el de Málaga (ver incumplimientos siguientes: 2, 3, 4, 6, 7, 12, 13, 14, 16, 20, 21, 22 y 23) y el de Huétor Vega, en el que fue concejal el Director General que concedió las ayudas (ver incumplimientos siguientes: 3, 4, 7, 10, 12, 20 y 21).

Entre los incumplimientos legales detectados en la muestra de documentos tramitados con arreglo al citado Decreto-ley 2/2019, figuran los siguientes:

1º) El apartado 3 del modelo de la certificación justificativa del gasto realizado en relación al artículo 8 del Decreto-ley 2/2019 aprobado por el órgano concedente no se adecúa a la normativa de aplicación (afecta al 100% de la muestra).

2º) La documentación cuya aportación se exige en el apartado 2 del artículo 5 del Decreto-ley 2/2019 ha sido suscrita, adoptada y/o presentada fuera del plazo establecido en el apartado 1 del mencionado artículo (afecta al 40% de la muestra).

Con relación a la relación de actuaciones, incumplen estas Entidades locales: Arenas de Rey, Láchar, Málaga, Orce y Torremolinos. Igualmente, con relación al informe justificativo a suscribir por la persona titular de la secretaría de la entidad local, de que se trata de una actuación que cumple con los requisitos previstos en el artículo 2 del citado Decreto-ley 2/2019: Arenas de Rey, Láchar y Málaga (actuaciones nº 22 a 24).

3º) La relación de proyectos o actuaciones de las entidades locales siguientes presenta deficiencias y/o errores: Huétor Vega, Láchar, Málaga y Purchena (afecta a un 20% de la muestra). Con relación a Huétor Vega, el plazo de ejecución de la actuación es anterior a la fecha de producción de los daños, y con relación a Málaga, los anexos III que se han remitido resultan ilegibles, salvo los correspondientes a las actuaciones nº 4 a 9; el anexo II sólo relaciona 16 actuaciones y se presentan anexos III correspondientes a 24 actuaciones.

4º) El informe justificativo suscrito por la persona titular de la secretaría de la entidad local, de que se trata de una actuación que cumple con los requisitos previstos en el artículo 2 del presente Decreto-ley 2/2019 presenta deficiencias o no se aporta: Ayuntamiento de Arenas del Rey, Cuevas Bajas, ELA Bobadilla Estación, Huétor Vega, La Carolina, La Malahá, Lubrín, Málaga, Orce, Purchena y Torremolinos (afecta al 55% de la muestra). Con relación al Ayuntamiento de Málaga, se mencionan estos incumplimientos:

- No se aporta el informe justificativo correspondiente a la actuación n.º 1 (Limpieza de camino de conexión de la carretera nacional 340 con Guadalimar en Río Guadalhorce).

- Los informes no han sido suscritos por la persona titular de la secretaría de la entidad local.

- Los informes aportados resultan prácticamente ilegibles.

5º) La certificación del Acuerdo del Pleno o de la Junta de Gobierno de la entidad local, según proceda, en el que, en su caso, se aprueben los proyectos o actuaciones a financiar, consigna un importe total de la actuación erróneo: Lubrín (afecta al 5% de la muestra).

6º) La resolución de financiabilidad presenta irregularidades en los expedientes de Loja, Málaga, Purchena y Santa Fe (afecta al 20% de la muestra). Destaca el informe de la Intervención que la actuación nº 1 del Ayuntamiento de Málaga fue declarada como no financiable por la Delegación Territorial y, sin embargo, se declaró como financiable por la DGAL en su resolución, sin incluir la motivación de las razones por las que se separa del criterio de la mencionada Delegación.

7º) No se acredita que la actuación sea financiable (artículos 1 y 2 del Decreto-ley 2/2019): Huétor Vega, La Carolina, La Malahá, Láchar, Málaga, Purchena, Santa Fe y Torremolinos (afecta al 40% de la muestra). No consta que los daños que se pretenden reparar sean causados por la DANA, sino que acaecen cuando llueve por deficiencias en la red o no se determina la relación directa de la DANA con los daños: Málaga, Huétor Vega, La Malahá y Láchar.

8º) El proyecto o actuación se ha realizado fuera del plazo máximo establecido para la justificación en el artículo 8 del Decreto-ley 2/2019 (31/12/2020), sin que conste prórroga expresa del plazo concedida por la DGAL, o se ha solicitado la prórroga una vez vencido el plazo inicial, o la resolución de prórroga no es congruente con la solicitud formulada: ELA Bobadilla Estación y Ayuntamientos de Láchar, Purchena y Vegas del Genil (afecta a un 20% de la muestra).

9º) El proyecto o actuación ha finalizado su ejecución con posterioridad al plazo máximo de justificación en los supuestos en que se haya producido prórroga, o se ha concedido una prórroga que excede del plazo máximo determinado para ello en el mencionado Decreto-ley (30/06/2021), debiendo tenerse en cuenta la perentoriedad de los plazos establecidos en el Decreto-ley, cuya finalidad es lograr restituir la plena usabilidad de las infraestructuras municipales destinadas al servicio público y hacerlo con la mayor celeridad posible: Antequera y Orce (afecta a un 10% de la muestra).

10º) La documentación justificativa se ha presentado por la entidad local fuera del plazo máximo establecido en el artículo 8.1 del Decreto-ley 2/2019, incluso para el caso de que se hubiera solicitado y otorgado una prórroga (30 de junio de 2021) o no consta la fecha de presentación en el registro de dicha documentación: Ayuntamientos de Antequera, Huétor Vega e Iznalloz (afecta al 15% de la muestra).

11º) No se aporta la documentación justificativa que debe remitir la entidad local; o ésta no ha sido suscrita por el Secretario, Interventor o Secretario-Interventor de la entidad local; o ha sido suscrita en calidad de Secretaria-Interventora o Secretaria por persona distinta a quien firmó el informe justificativo previsto en el artículo 2 del Decreto-ley, sin acreditar su número de registro de funcionario de habilitación local de carácter nacional o adjuntar copia autenticada del nombramiento (artículo 8.1 del Decreto-ley 2/2019): Arenas del Rey, Conquista, Iznalloz y La Malahá (alcanza a un 20% de la muestra).

12º) El plazo de ejecución de la actividad que consta en el certificado del órgano concedente sobre el cumplimiento del objeto de la transferencia por parte de la entidad beneficiaria, acreditativo de tener en su poder los justificantes requeridos y de la aplicación de la transferencia a las finalidades para las que se concedió es incorrecto, ya que no corresponde al plazo de ejecución real de las actuaciones o proyectos: Antequera, Arenas del Rey, Bayarque, La Carolina, Coín, Cuevas Bajas, Huétor Vega, Láchar, Loja, Lubrín, Málaga, Orce, Purchena, Santa Fe, Torremolinos y Vegas del Genil, así como la ELA Bobadilla Estación (afecta al 85% de la muestra).

13º) En el certificado del órgano concedente sobre el cumplimiento del objeto de la transferencia por parte de la entidad beneficiaria, acreditativo de tener en su poder los justificantes requeridos y de la aplicación de la transferencia a las finalidades para las que se concedió es incorrecto, ya que se han consignado en el apartado 4, columna “importe a justificar”y/o “importe justificado” unas cantidades incorrectas: Bayarque, Conquista, Cuevas Bajas, Láchar, Lubrín, Málaga y Purchena (afecta al 35% de la muestra).

14º) En el certificado del órgano concedente sobre el cumplimiento del objeto de la transferencia por parte de la entidad beneficiaria, acreditativo de tener en su poder los justificantes requeridos y de la aplicación de la transferencia a las finalidades para las que se concedió es incorrecto, ya que se ha consignado “no aplica” en el apartado correspondiente a la carta de pago de devolución voluntaria de remanentes no aplicados, en lugar de “NO”: Ayuntamientos de Antequera, Coín, Conquista, La Malahá, Loja, Málaga, Santa Fe, Torremolinos, Vegas del Genil y ELA Bobadilla Estación (afecta al 50% de la muestra).

15º) En el certificado del órgano concedente sobre el cumplimiento del objeto de la transferencia por parte de la entidad beneficiaria, acreditativo de tener en su poder los justificantes requeridos y de la aplicación de la transferencia a las finalidades para las que se concedió se incluyen como realizadas actuaciones o proyectos cuya ejecución no ha sido certificada por el órgano competente de la entidad local en su documentación justificativa: Bayarque e Iznalloz (afecta a un 10% de la muestra).

16º) No se ha aportado la documentación administrativa y económica justificativa de la realización de las actuaciones o proyectos requerida por el órgano concedente de la transferencia condicionada a la entidad local a instancias de la Intervención General: Iznalloz, La Carolina, Málaga, Orce, Purchena, Santa Fe y Torremolinos (afecta al 35% de la muestra).

17º) No se aportan los presupuestos de las obras: Antequera, Coín y Cuevas Bajas (afecta a un 15% de la muestra).

18º) No se aporta el contrato: Coín (actuación nº 4) y Loja (afecta a un 10% de la muestra).

19º) Los contratos formalizados presentan irregularidades: Bayarque, Conquista, Láchar y Vegas del Genil (afecta a un 20% de la muestra).

20º) No se han aportado las facturas y demás documentos de valor probatorio equivalente que acrediten el gasto total de la actividad financiada: Arenas del Rey, Bayarque, ELA Bobadilla Estación, Conquista, Cuevas Bajas, Huétor Vega, Loja, Málaga, Purchena, Santa Fe y Torremolinos (afecta al 55% de la muestra).

21º) No se acredita que los gastos puedan ser financiables: Antequera, Arenas del Rey, Coín, Conquista, Cuevas Bajas, Huétor Vega, Láchar, Málaga, Santa Fe y Torremolinos (afecta al 60% de la muestra).

22º) No se acredita que algunos gastos hayan sido pagados: Coín, Santa Fe, Conquista, Cuevas Bajas, Láchar, Lubrín y Málaga (afecta al 35% de la muestra).

23º) No se adjunta con la justificación presentada la carta de pago de las cantidades sobrantes no aplicadas al proyecto o actuación financiables, cuya confección debió requerirse por la entidad local a la DGAL a fin de adjuntarla con la certificación justificativa: Antequera, Bayarque, ELA Bobadilla Estación, Conquista, Loja, Málaga, Torremolinos y Vegas del Genil (afecta a un 40% de la muestra).

Entre sus recomendaciones, la Intervención General indica lo siguiente:

- Debe iniciarse un procedimiento de reintegro a numerosas entidades locales, por un importe total de 752.125’08 euros (ver detalles en la tabla publicada al final del artículo).

- Debe acreditarse la financiabilidad de las actuaciones, lo cual afecta a expedientes por un importe de 96.981,89 euros.

- Debe acreditarse que las actuaciones de restitución, reparación, especial conservación o limpieza o cualesquiera otras de reposición a su uso propio de infraestructuras e instalaciones destinadas a la prestación de servicios públicos básicos de competencia municipal son necesarias para restituir la plena usabilidad de las infraestructuras municipales, con la mayor celeridad posible, para paliar los graves daños producidos en ellas por la DANA acaecida en el período de 24 de agosto a 15 de septiembre de 2019. Esto afecta a expedientes por un importe de 310.289,36 euros.

- Debe aportarse el documento acreditativo de la validación de los proyectos o actuaciones realizada por la Delegación Territorial competente, así como, en su caso, de la autorización otorgada por la dicha Delegación para la modificación de la relación de proyectos (artículo 6 del Decreto-ley 2/2019), afectando a expedientes por un importe de 632.410,02 euros.

Con relación a las ayudas tramitadas con arreglo al Decreto-ley 8/2020, los incumplimientos legales detectados por la Intervención General también son numerosos, destacando los siguientes, entre otros:

1º) El apartado 3 del modelo utilizado para la certificación justificativa del gasto no se adecúa a la normativa de aplicación: afecta al 100% de la muestra.

2º) La documentación cuya aportación se exige en el apartado 2 del artículo 5 del Decreto-ley 8/2020 ha sido suscrita, adoptada y/o presentada fuera del plazo establecido en el apartado 1 del mencionado artículo. Estas son las Entidades locales afectadas: Abrucena, Alfarnatejo, ELA Algallarín, Árchez, Corteconcepción, El Pinar, Ítrabo, Iznatoraf, La Guijarrosa, Paymogo, Santa Ana, Santa Eufemia, Torre Cardela, Torvizcón, Villaralto y Zagra (afecta al 61’53% de la muestra).

3º) La documentación que se exige en el apartado 2 del artículo 5 del Decreto-ley 8/2020 presenta deficiencias y/o errores o no se aporta, afectando a las siguientes Entidades locales: Alfarnatejo, Chercos, Codbar, Corteconcepción, Cortelazor, La Guijarrosa, Ítrabo, Murtas, Nigüelas, Paymogo, Pórtugos, Santa Ana la Real, Taberno, ELA El Torno, Tovizcón y Uleila del Campo (afecta al 92’30% de la muestra).

4º) No se acredita que la actuación sea financiable: Abrucena, Alfarnatejo, Árchez, Codbar, Iznatoraf y Nigüelas (afecta al 23’07% de la muestra).

5º) La justificación se ha presentado fuera del plazo máximo establecido, y no consta que se haya prorrogado: ELA Algallarín, Árchez, Cortelazor, Corteconcepción, El Pinar, ELA El Torno, Ítrabo, Nigüelas, Paymogo, Taberno, Torvizcón, Villaralto y Zagra (afecta al 50% de la muestra).

6º) La DGAL certificó el cumplimiento del objeto de la ayuda por parte de la entidad local, acreditando que tenía en su poder los justificantes requeridos y la aplicación de las mismas a las finalidades para las que se concedió, considerando como “importe justificado” cantidades incorrectas que no se corresponden con los gastos efectivamente justificados, e incluso en ocasiones había insuficiencia de justificación de gasto que debió dar lugar a la devolución de cantidades sobrantes. Las entidades locales afectadas son: Alfarnatejo, ELA de Algallarín, Cortelazor, Iznatoraf, La Guijarrosa, El Pinar, Montecorto, Murtas, Nigüelas, Paymogo, Pórtugos, Santa Ana la Real y Torrecardela (afecta al 53’84% de la muestra).

7º) No se aportan facturas y demás documentos de valor probatorio que acrediten el gasto total de la actividad financiada: Alfarnatejo, ELA de Algallarín, Cortelazor, Iznatoraf, La Guijarrosa, El Pinar, Montecorto, Murtas, Nigüelas, Paymogo, Santa Ana la Real, Torrecardela y Torvizcón (afecta al 53’84% de la muestra).

8º) Los gastos efectivamente realizados no pueden ser considerados como financiables de acuerdo con el Decreto-ley 8/2020: Alfarnatejo, ELA de Algallarín, Corteconcepción, Cortelazor, El Pinar, La Guijarrosa, Montecorto, Murtas, Paymogo, Pórtugos, Santa Ana la Real, Taberno, Torrecardela y Tovizcón (afecta al 57’69% de la muestra).

Entre las recomendaciones que efectúa el informe, se indica la siguiente: “Debiera procederse a la revisión de oficio de la declaración de financiabilidad en cuanto contempla tal actuación como financiable”, dado que no puede ser financiables, afectando a un importe de 18.900’55 euros. Asimismo, en cuanto a los reintegros a realizar, se exponen en la tabla publicada como Anexo al final de este artículo, afectando a un importe total de 101.180’49 euros.

Con relación a las ayudas tramitadas con arreglo al Decreto-ley 10/2020, los incumplimientos legales detectados por la Intervención General afectan a los expedientes de numerosas entidades locales. Entre otros incumplimientos, se han detectado los siguientes:

1º) El apartado 3 del modelo utilizado para la certificación justificativa del gasto no se adecúa a la normativa de aplicación: afecta al 100% de la muestra.

2º) La documentación cuya aportación se exige en el Decreto-ley 10/2020 ha sido suscrita, adoptada y/o presentada fuera del plazo establecido: Almedinilla, Añora, Carcabuey, Cumbres Mayores, Dos Torres, Gádor, Lopera, Niebla, Pedro Abad, Torrenueva-Costa, Ugíjar y Vilches (afecta al 37% de la muestra).

3º) La DGAL certificó el cumplimiento del objeto de la ayuda por parte de la entidad local, acreditando que tenía en su poder los justificantes requeridos y la aplicación de las mismas a las finalidades para las que se concedió, considerando como “importe justificado” cantidades incorrectas que no se corresponden con los gastos efectivamente justificados. Las entidades locales afectadas son: Almáchar, Almargen, Almedinilla, Añora, Benalúa de Guadix, Cijuela, Cortes de Baza, Cumbres Mayores, Dalías, Dos Torres, Gilena, Torrenueva Costa y Ugíjar (afecta al 48% de la muestra).

4º) No se acredita mediante facturas y demás documentos de valor probatorio equivalente la realización del gasto total de la actividad financiada: Almáchar, Almargen, Almedinilla, Añora, Benalúa de Guadix, Cijuela, Cortes de Baza, Cumbres Mayores, Dalías, Gilena, Niebla, Pedro Abad, Torrenueva Costa, Ugíjar y Vélez de Benaudalla (afecta al 55’5% de la muestra).

5º) No se acredita que la actuación sea financiable (artículo 21 del Decreto-ley 10/2020): Almáchar, Almargen, Añora, Arboleas, Benalúa de Guadix, Canena, Carcabuey, Cijuela, Cortes de Baza, Cumbres Mayores, Dalías, El Viso, Gilena, Lopera, Niebla, Pedro Abad, Puente de Génave, Torrenueva Costa, Valderrubio, Vélez de Benaudalla y Vilches (afecta al 81’48% de la muestra).

Por otro lado, entre las recomendaciones que establece el informe de la Intervención General figura lo siguiente: “Debiera procederse a la revisión de oficio de la declaración de financiabilidad en cuanto contempla tal actuación como financiable”, dado que no eran financiables, afectando a ayudas concedidas por importe de 373.363’38 euros.

Asimismo, en cuanto a los procedimientos de reintegro a incoar a determinadas entidades locales, se detallan en la tabla publicada al final de este artículo como anexo, afectando a un importe total de 392.479’78 euros.

Una vez más, queda demostrado que la gestión pública, en la Administración andaluza, es más que deficiente, y que la causa se encuentra en el sistema partidocrático instituido en 1978, que ha permitido a los partidos colonizar políticamente la Función Pública en detrimento de su profesionalidad. Cuando se nombran cargos públicos que están más pendientes del partido de turno y de adular el oído a sus jefes que de gestionar debidamente, rodeándose de personas incompetentes, las consecuencias son desastrosas. Y la financiación de las entidades locales y la gestión que estas deben realizar son de vital importancia para el buen funcionamiento de los servicios públicos más próximos a los ciudadanos, pero a los partidos sólo les interesa el poder y abusar del mismo. No hay otra alternativa que poner fin a la partidocracia e instituir una democracia, o fracasaremos como nación.

ANEXO

Comentarios recientes